GLTD 団体長期障害所得補償制度

万が一のために、社員や役員は個人的に死亡保障保険などに加入しているのではないでしょうか? しかし、病気やケガで長期的に働けなくなった時の準備は、意外な盲点となっており、そのリスクに気づいていなかったり、見落としていることが多くなっています。近年では、短期間で職場復帰が難しい、メンタルヘルス要因での休職者も増加しており、社員や役員の長期就業不能対策は、企業にとって大変重要な課題となっています。

死亡や短期的な入院への備えは

あっても、長期的な就業不能に

なった場合の準備は?

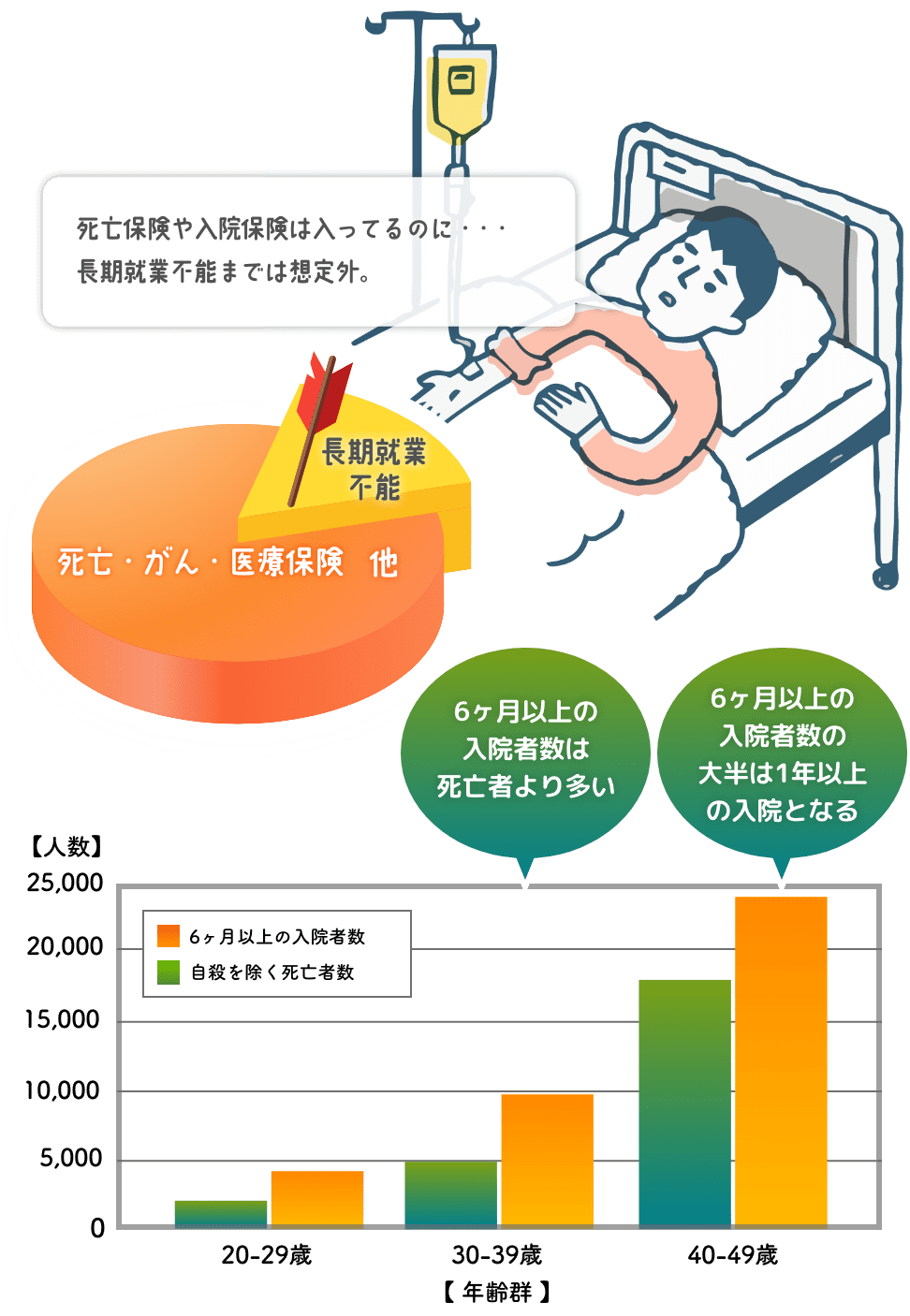

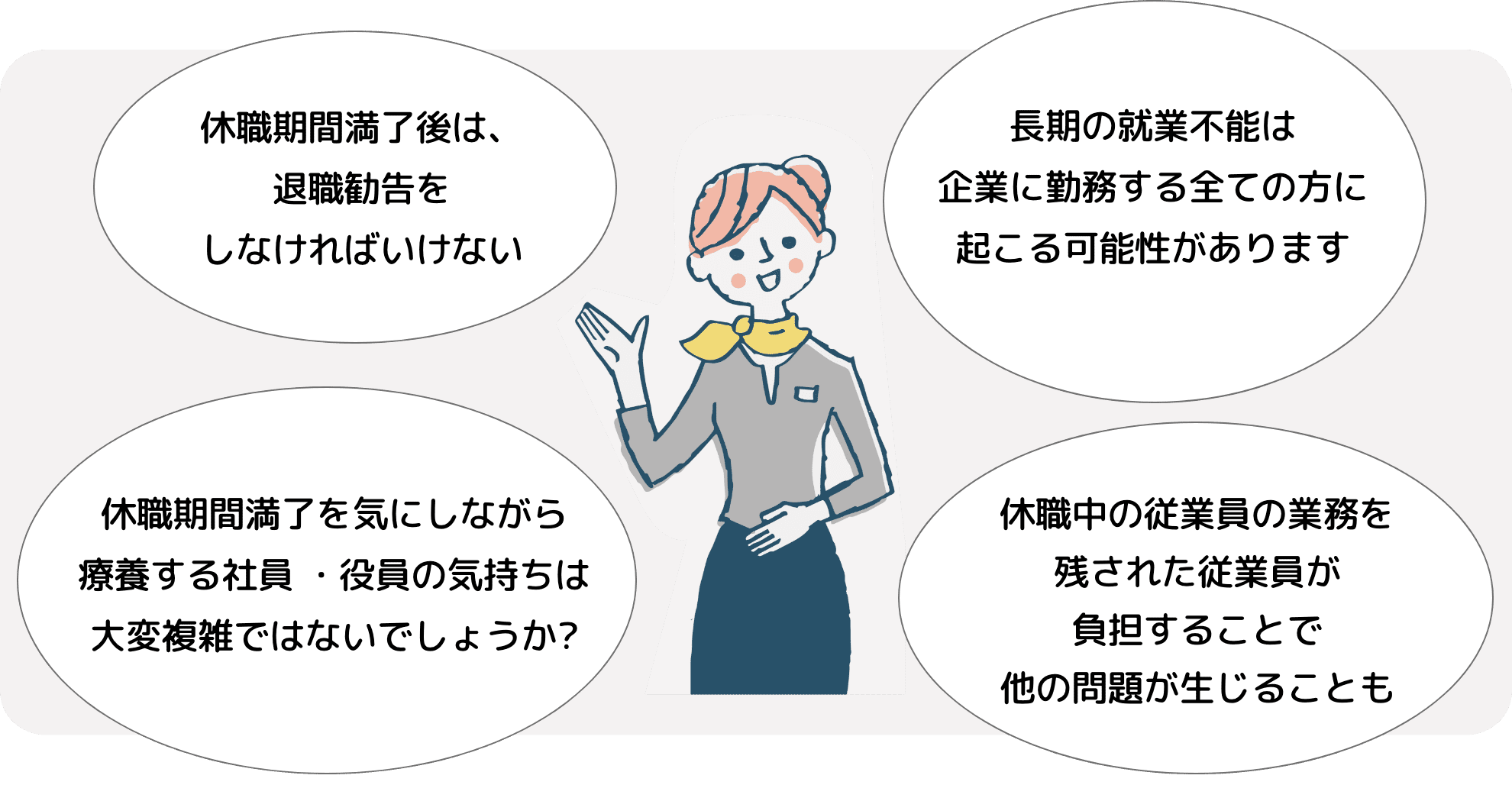

社員や役員が病気やケガで長期的に働けなくなると、収入は確実に減少します。万が一「死亡保険」に加入していると、保険金を遺族が受け取れ生活基盤の安定が図れます。 「入院保険」は比較的短期的な、治療費や入院費の備えとしてメジャーですが、収入の減少まではカバーするものではありません。 国の制度「傷病手当金」は、長期的就業不能者にとって大変心強い存在です。しかしながら、健康時の所得水準を維持できるほどの補償は得られないのも事実です。 以外にも長期就業不能となる確率は、一定の年齢水準で比較すると、死亡よりも高くなっています。大企業ではこの問題に10数年ほど前から着目し、福利厚生制度を整備していますが、中小企業や小規模企業においては、長期就業不能に備えた福利厚生制度の導入は進んでいません。 新規採用希望者や現役の社員や役員は、「安定」「安心」を求めています。今こそ、採用力強化・定着率向上に役立つ、 福利厚生制度の導入を検討すべきではないでしょうか?

平成29年 厚生労働省 患者調査より

(子育て現役世代20歳以上50歳未満抜粋)

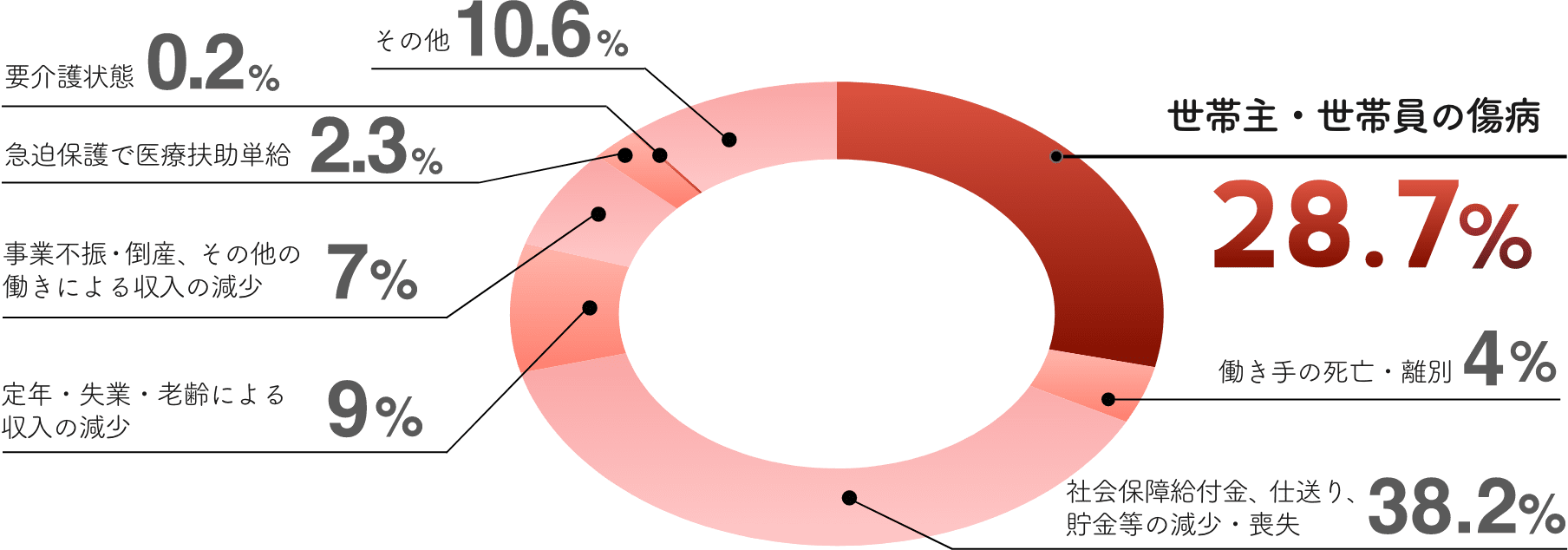

生活保護受給に至る理由

「傷病が死亡離別の7倍」

予想以上に多い!

傷病により生活保護受給者となる割合

平成30年度 厚生労働省 被保護者調査

(高齢者世帯を除く1年間に保護世帯となった世帯統計)

数字は嘘をつきません! 採用力強化・定着率向上のため、

「もしもを支える」福利厚生制度企業が整備し、社員に自助努力も促す時代です。

「もしもを支える」福利厚生制度があれば

解決可能な問題もあります

傷病手当や障害年金では、

生活をカバーしきれない・・・

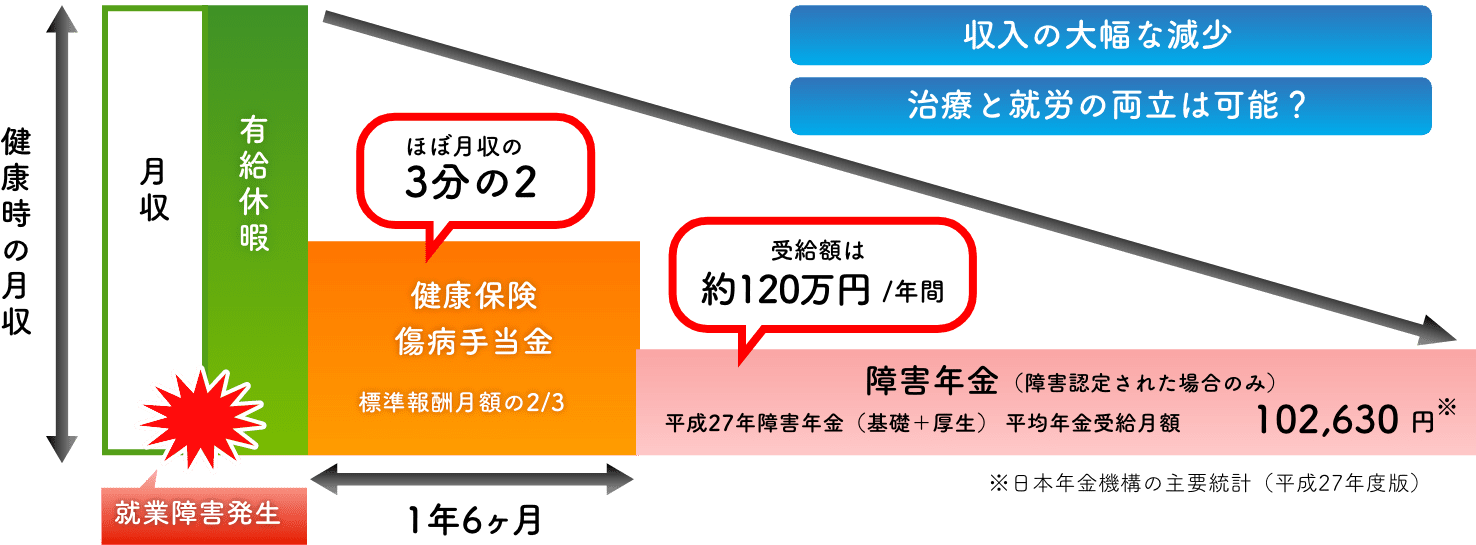

傷病手当は最長で

1年6ヶ月まで。

傷病手当金は、標準報酬月額の2/3が最長1年6か月間補償されます。それ以後は、障害の程度によって障害厚生年金や障害基礎年金が、給付される可能性はあります。しかし障害認定を受けられないことも、場合によっては想定されます。いづれにしても、長期就業不能となった場合、国の制度だけで生活を維持していくことは、大変困難であると言わざるを得ません。

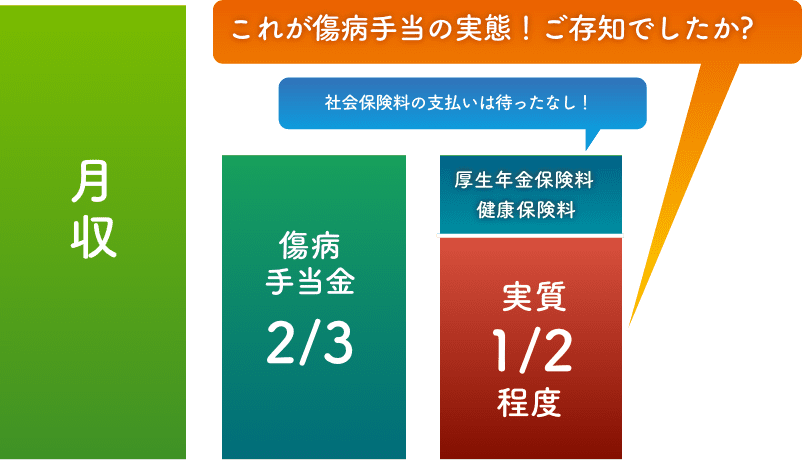

傷病手当金は、

月収の2/3ではなく、

最終的には1/2程度と

認識すべし!

傷病手当金の支給額は、標準報酬日額の約66%ですが、 最終的に休職者が受け取れる金額は、標準報酬月額の50% 程度になってしまうのです。 その理由は、休職前の保険料と同額の健康保険料と厚生年金保険料を、休職期間中も支払い続けなければならないからです。つまり、社会保険料は免除されないということです。 働くことを前提にしている、住宅ローン・家賃・生活費・教育費などへの影響は計り知れません。 休職者は大変厳しい状況に追い込まれれるのが現実です。

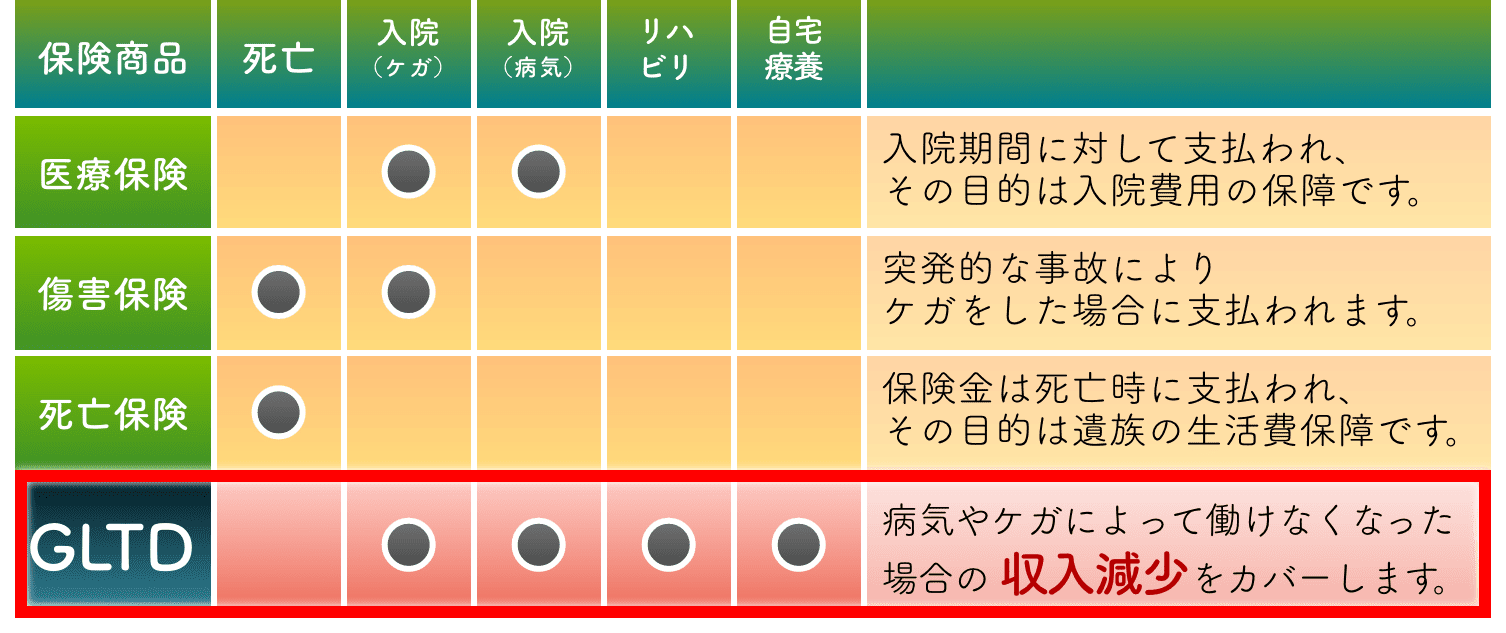

あなたが加入

している保険は収入減少を

カバーできますか?

一般的な生命保険・医療保険・傷害保険では長期就業障害による収入減をカバーすることはできません。

長期就業不能となったら

生活は大混乱!

そんな 「もしも」のときの

不安を解決できるのがGLTDです

GLTDとは・・・

GLTDは、企業・団体だからこそ実施することができる、社員や役員の「もしもを支える」制度です。社員や役員が病気やケガにより、就業できなくなったとき、「企業の有給制度」や「国の制度である傷病手当金」だけでは補えない所得の喪失を、長期間にわたり補償する仕組みです。就業できない状態が続く限り、定年等まで補償することが可能です。GLTDで福利厚生制度の充実を図り、採用力強化・定着率向上に活かしましょう!

GLTDは企業のニーズに合わせた

GLTDは企業のニーズに合わせた

柔軟な制度設計が可能です

「健康経営の推進」「メンタルヘルス対策」

としての活用も!

補償期間は最長定年まで

GLTDは定年までの長期補償を実現する、 唯一の所得補償制度です。 企業の補償期間に対するニーズは様々ですが、「3年」「5年」「10年」 「60歳」「65歳」「70歳」から期間設定可能で、一般的には定年に合わせる企業が多くなっています。

フレキシブルな設計

GLTDは企業に応じた最適なプランを、 オーダーメード感覚で、 設計することができます。 免責期間の設定 ・ 定率型/定額型の補償額の設定方法など、 様々な視点から「もしもを支える」 福利厚生制度の構築が可能です。

メンタルヘルス対応

企業が求められている安全配慮義務を果たしていても、メンタル不調者はゼロにはなりません。GLTDは、通常の病気やケガだけでなく、うつ病などの精神障害も担保しています。(精神障害は最長2年間補償)

働けなくなった理由が病気・

ケガのどちらでも保険金を

お支払いします

24時間、業務上・業務外、国内・国外を問わず、病気やケガにより、免責期間終了後、20%以上の所得喪失があり、就業不能となっている場合、契約内容に応じ所得の補償を受けることができます。

入院だけでなく自宅療養も

補償の対象です

入院に限らず、医師の指示に基づく自宅療養 ・通院療養 ・リハビリテーションでも、補償の条件を満たす場合は、補償を受けることが可能です。

職場復帰後や、復帰できず

退職した場合でも

補償は継続されます

職場復職できたとしても、病気やケガの影響で健康だった時ほど働けず、所得が健康時の80%を下回っている場合も補償の対象となります。また、止むを得ず退職した場合においても、補償が継続するという大きな特徴が備わっています。

GLTD団体長期障害所得補償制度は社員や役員とその家族を守り

採用力強化・定着率向上をアシストする

みんなが喜ぶ最先端の福利厚生制度です

制度設計の仕組みと活用方法のご案内・導入シミュレーションは 、この制度に精通した専門担当者が対応する創業30年余のLinks株式会社にお任せください。